[BS 模型] “期待値” が実現する確率はどれほど?

まず結論

\(\displaystyle y = 1 – \frac{1}{2}(1 + \mathrm{erf}(\frac{\sigma \sqrt{t}}{2\sqrt{2}}))\) を書いて調べましょう。\(y\) は収益率が期待値を超える確率、\(t\) は時刻。調べる \(\sigma\) をパラメータとして埋め込むこと。なお、erf は誤差関数。

“期待値” が実現する確率

BS 模型が予言する期待値は (なかなか) 実現しない。理由は単純で、中央値を与える幾何平均リターン \(e^{\mu – \sigma^2/2} – 1\) は、期待値 (平均値) を与える算術平均リターン \(e^{\mu} – 1\) に比べて、\(e^{-\sigma^2/2}\) の分だけ小さいからだね。

さて、一般に収益率が期待値を超える確率はどの程度あるんだろう?中央値を超える確率は 50% (下回る確率も 50%) と分かるけれども、期待値の実現確率を論じたものを読んだことがない。

収益率が期待値を超える確率は、経過時間 \(t\) と volatility \(\sigma\) から求められる。volatility を固定して、確率が経時的にどのように推移するかを見てみた。

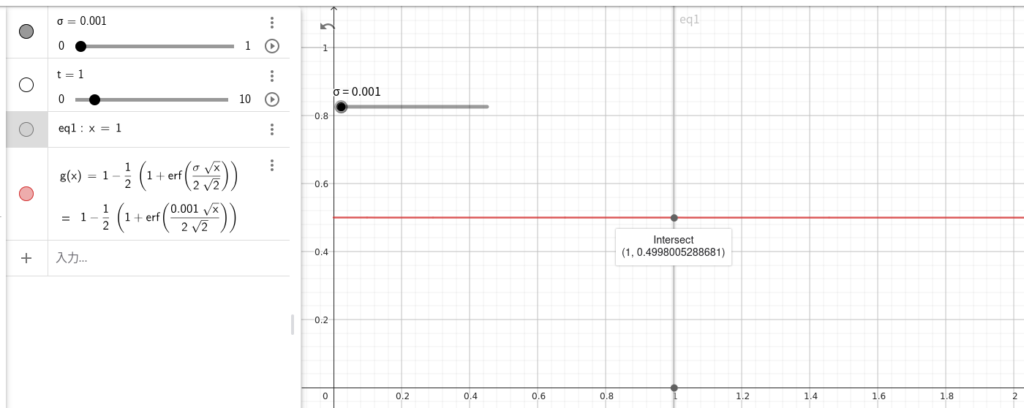

(1) \(\sigma = 0.001\) の場合

この場合、収益率が期待値を超える確率は約 50.0% だ。この解釈は、ほとんど変動 (= 騰落率) にばらつきがなく、ほぼ安定した価格推移が起きているということ。幾何平均リターンと算術平均リターンの間の違い (比のようなもの) \(e^{-\sigma^2/2}\) が 1 に近く、故に中央値と期待値の差がほとんどない状態だ。

図の横軸は時刻 \(t\)、縦軸は収益率が期待値を超える確率。図中には写ってないけれども、ずっと右のほうの t = 10 では、収益率が期待値を超える確率が約 49.94% になっている。中央値と期待値の差が小さいとは言え、やはり時間が経つと差が広がって、期待値を超えるのはわずかに難しくなるね。

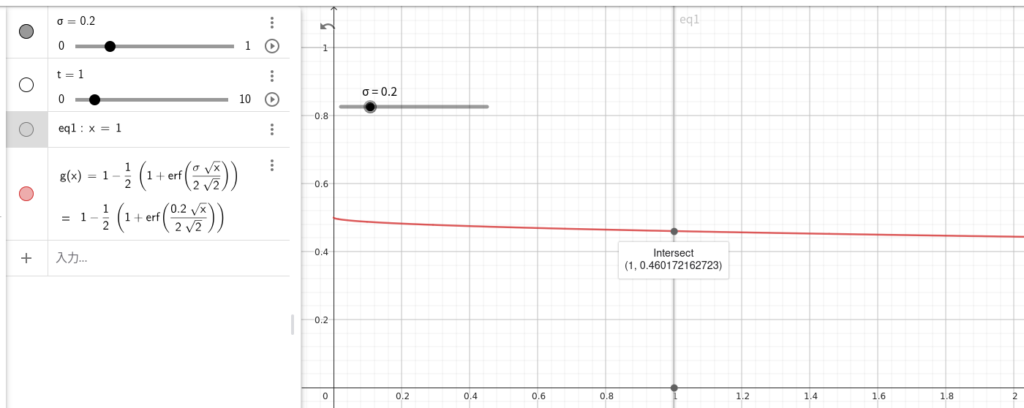

(2) \(\sigma = 0.2\) の場合

volatility が \(\sigma = 0.2\) ほどに大きくなると、収益率が期待値を超える確率が明らかに小さくなっているのが見て取れる。単位時間が経過したときに、収益率が期待値を超える確率は約 46.0% だ。そしてその確率が、時間が経つごとに (右へ進むごとに) 小さくなっているのも分かるね。

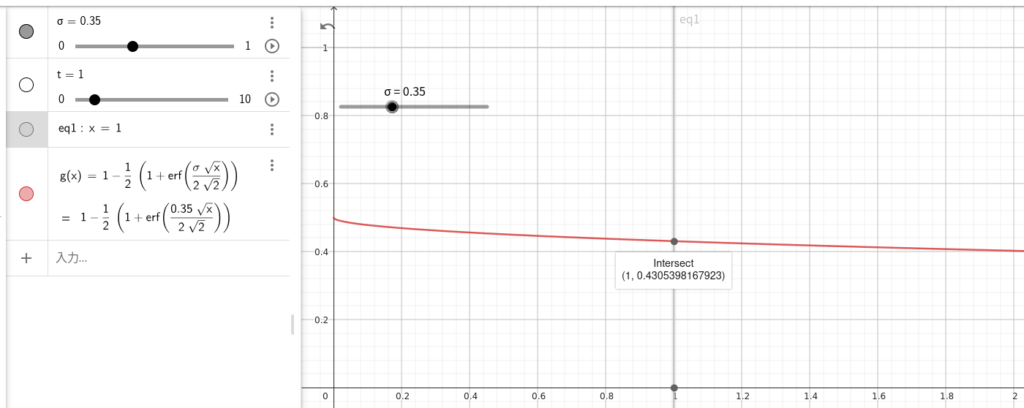

(3) \(\sigma = 0.35\) の場合

1 単位時間が経過して、収益率が期待値を超える確率は約 43.1% まで低下する。10 単位時間が経過すれば、この確率はさらに約 29.0% まで下がる。傾向としては、volatility が大きいほど収益率が期待値を超えるのは難しく、また時間が経つほど難しくなるんだね。

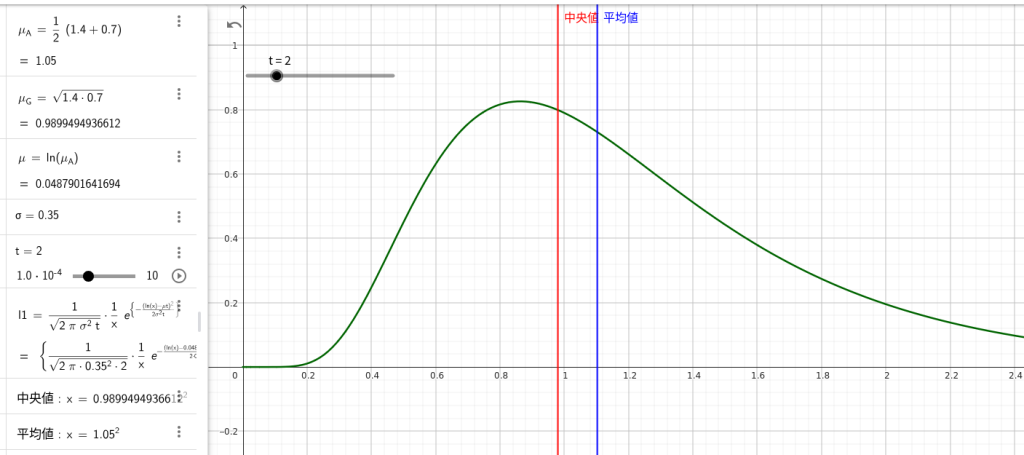

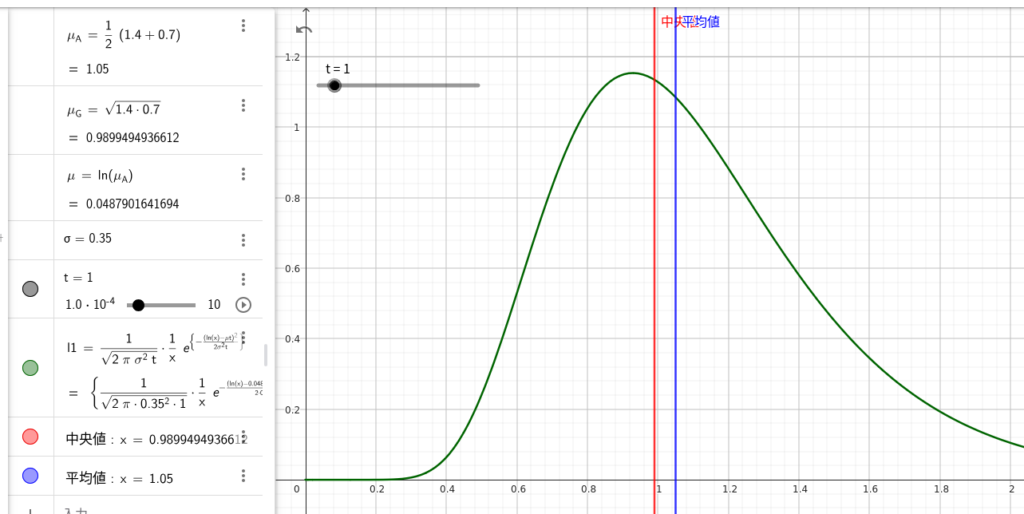

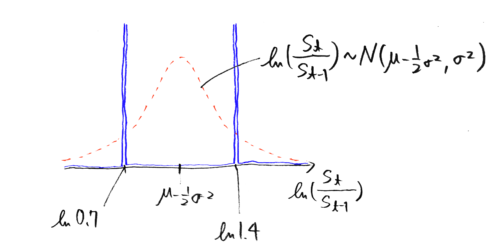

下図の緑線で、算術平均リターンが 0.05、volatility \(\sigma = 0.35\) の株価に対し、収益率を横軸に、時刻 \(t = 1\) においてその収益率が実現する確率 (正確には確率密度) を縦軸に示した。赤線は時刻 \(t = 1\) における収益率の中央値、青線は時刻 \(t = 1\) における収益率の期待値 (= 平均値) だ。

上に書いた通り、volatility \(\sigma = 0.35\) の場合、単位時間が経過したときに収益率が期待値を超える確率は約 43.1% だ。これは青、緑、赤線と x 軸に囲まれた部分の面積が、緑線と x 軸に囲まれた部分の面積の約 6.9% であることを意味する。確率密度関数のグラフを見慣れた人なら意味が分かると思う。

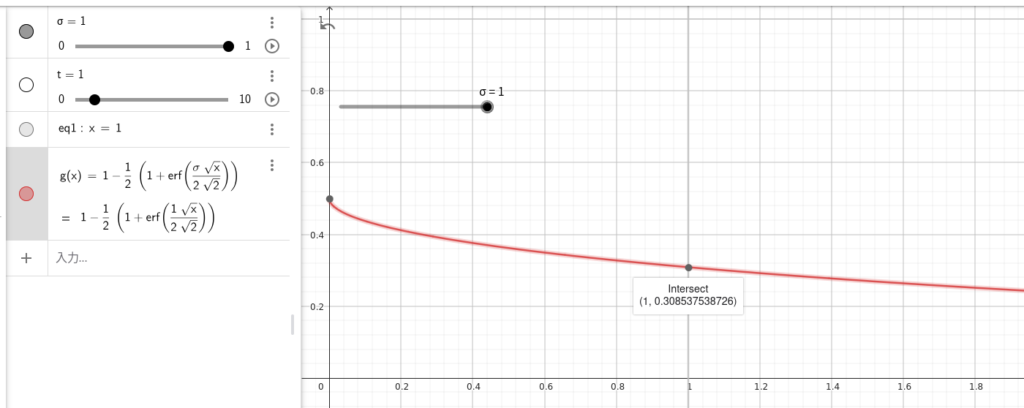

(4) \(\sigma = 1\) の場合

極端に volatility が大きいと、収益率が期待値を超える確率はかなり低い。\(\sigma = 1\) で約 30.9% であり、つまり約 69.1% の確率で期待値に届かない。

たいてい drift \(\mu < 1\) だから、\(\sigma = 1\) だと、BS 模型 \(\mathrm{d}S_t = \mu S_t \mathrm{d}t + \sigma S_t \mathrm{d}W\) の各微小時間で drift \(\mu\) に起因する変動より、ウィーナー過程の微小変動 \(\mathrm{d}W\) の影響のほうがずっと大きくなってると思われる。

ちなみに 10 単位時間が経過したときに期待値以上を実現する確率は、約 5.7% だ。こんなのほとんど実現しないと考えて良い。期待値は上振れの影響を強く受けているので、実際に期待値の額が実現するものと考えてしまうと痛い目に遭うね。

おまけ

単位時間が経過した時点で収益率が期待を超える確率を、volatility を 0 から 1 まで動かして一気に見るアニメーションを作ったので載せよう。

1件のコメント