[BS 模型 演習] +40% か -30% で騰落する仮想の株を対象に

この記事では、ある仮想的な株価が BS 模型でどのように表現されるかを考察する。その株の価格は、50% の確率で 40% 上がり、50% の確率で 30% 下がる。それ以外の騰落は一切起きないと仮定しよう。そんな人工的な株価の騰落を、BS 模型はうまく扱えるだろうか?

この株について繰り返し言及するので、暫定的な名前を付けておこう。価格が +40% または -30% になるので、ヨソミソ株だ。

手計算で分かる範囲を調べる

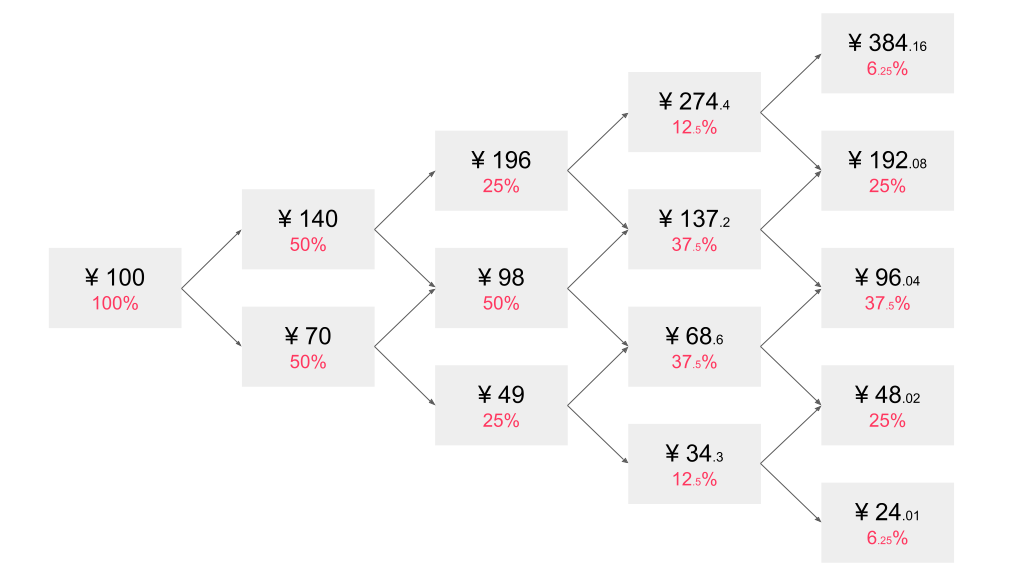

下の画像は、ヨソミソ株の価格の推移を示した図。上矢印が +40%、下矢印が -30% を表す。初期価格 \(S_0 = 100\) から開始して、4 回の価格変化を経た時点を画像の右端で表している。

4 回の価格変化を経た時点の価格の中央値は \(\mathrm{Med}[S_4] = 96.04\) で、これを 1 回あたりに平均すると毎回約 -1% ずつ価格が下がっている。一方で、価格の期待値 (平均値) は \(\mathrm{E}[S_4] = 121.55\) で、これを 1 回あたりに平均すると毎回 5% ずつ価格が上がっている。

価格の中央値を与えていたのは、騰落率の幾何平均 (*) は \((0.7\cdot1.4)^{\frac{1}{2}} -1 \sim -1%\) だ。ヨソミソ株を長期間保有すると、50% の確率で「毎年 1% ずつ減る」より悪い成績になる。同様に、50% の確率で「毎年 1% ずつ減る」より良い成績になる。「毎年 1% ずつ減る」が確率のど真ん中にあるというわけ。

(*) 騰落率 \(r_n\) の幾何平均は、\(\prod (r_k + 1)^{\frac{1}{n}} – 1\) で定義される。通常の意味の幾何平均とは定義が少し違うので注意。例えばヨソミソ株が取りうる騰落率 40%、-30% の幾何平均は \((0.4\cdot(-0.3))^{\frac{1}{2}}\) ではない (←これ虚数になっちゃうし)。

将来価値の期待値を与えていたのは、騰落率の算術平均は \(\frac{1}{2}(0.4-0.3) – 1 = 5%\) だ。注意すべきは、期待値は上振れに釣り上げられて大きな値を取ること。ヨソミソ株を長く保有して、実際に「毎年 5% ずつ増える」確率は (相対的に) 低い。確かに \(t=0\) から \(t=4\) までヨソミソ株を保有して価格が期待値 (¥ 121.55) を超える確率は 31.25% なのに対し、期待値を下回る確率は 68.75% だ (上図参照)。

さて、そんなヨソミソ株に BS 模型を当てはめてみよう。ヨソミソ株は、仮想的に極端に単純な騰落率しか取らないように仮定されている。つまり、50% の確率で 40% 増え、50% の確率で 30% 減る。このような人工的な株価の騰落に対して、BS 模型はどのように反応するだろうか?

ヨソミソ株に BS 模型を当てはめる

BS 模型は、株価の微小変動を \(\mathrm{d}S_t = \mu S_t \mathrm{d}t + \sigma S_t \mathrm{d}W\) と記述し、その解は \(\displaystyle S_t = S_0 \cdot (e^{\mu – \sigma^2 /2})^t \cdot e^{\sigma W_t} \) で書ける。このとき、天下りに与えられた \(\mu\) と \(\sigma\) と、ヨソミソ株の価格の倍率の平均や分散との関係は (まだ) 不明だという点に注意しよう (記事末尾で補足する)。

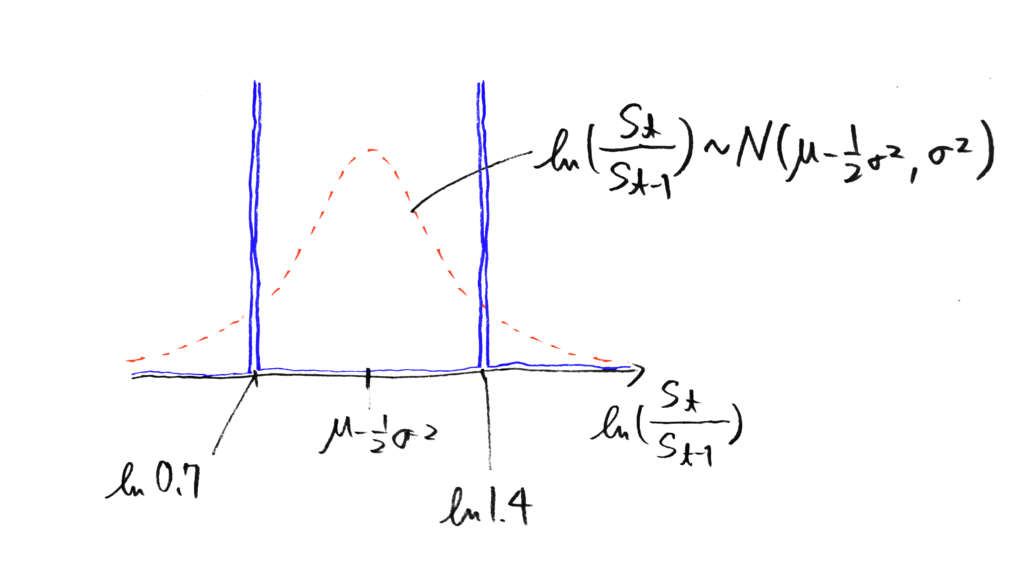

各時刻での価格の倍率の対数 \(\displaystyle \ln{\frac{S_t}{S_{t-1}}}\) を考えると、これは次の正規分布に従う確率変数だ。

\(\ln \frac{S_t}{S_{t-1}} \sim \mathcal{N}(\mu – \frac{1}{2}\sigma^2 , \sigma^{2})\)

ヨソミソ株の価格の倍率は、0.7 または 1.4 のどちらかの値しか取らない。「価格の倍率の対数」を確率変数と考えると、その確率密度関数は \(\ln 0.7\) と \(\ln 1.4\) にピークを持つ極端な形になる (下図の青実線)。

ヨソミソ株の価格の倍率の対数は、見ての通り正規分布 (赤破線) に従わない。青線に従うというのが、そもそもの前提 (仮定) だ。けれども強いて言うなら、どんな正規分布が一番青線に近いだろうか?と考えてみる。なぜなら上に書いた通り、BS 模型とは「価格の倍率の対数は正規分布する」とする理論模型だからだ。

一番近そうな正規分布 \(\displaystyle \mathcal{N}(\mu – \frac{1}{2}\sigma^2, \sigma^2)\) は、平均が \(\mu – \frac{1}{2}\sigma^2 = \frac{1}{2}(\ln 0.7 + \ln 1.4)\)、分散が \(\sigma^2 = (\frac{1}{2}\ln 2)^2\) の正規分布であろう。分散の計算に、不偏分散でなく普通の (n) で割る分散を使ったことに注意。仮想の存在であるヨソミソ株は、全ての振る舞いが既知であり、標本ではなく母集団の議論ができるからだね。

当てはめた BS 模型から、価格の倍率を計算してみる

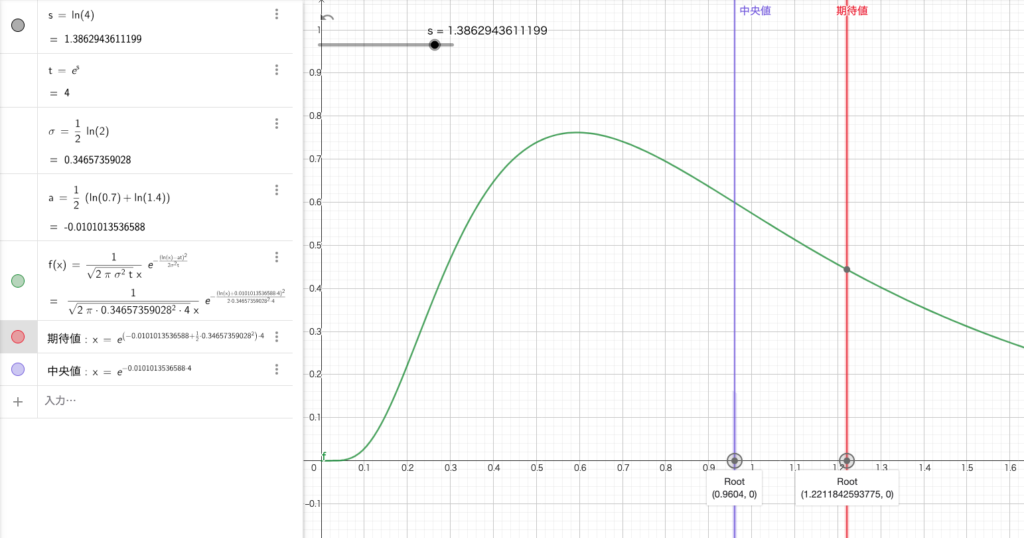

模型が予測する価格の倍率の分布は \(\displaystyle \frac{S_t}{S_0} \sim\mathrm{LN}((\mu – \frac{1}{2}\sigma^2)t, \sigma^2t)\) だ。これは、上で求めた正規分布 \(\displaystyle \mathcal{N}(\mu – \frac{1}{2}\sigma^2, \sigma^2)\) を (e) の肩に乗せ、母数を時刻 (t) に比例させて得る。

下の図で、時刻 \(t=4\) における価格の倍率 \(S_4/S_0\) を横軸に、縦軸にその値が実現する確率密度を表した。緑線はヨソミソ株の騰落率に合うように調整した BS 模型から帰結される確率密度関数、青線が当初の価格からの倍率の中央値 \(\mathrm{Med}[S_4/S_0]\)、赤線が同じく価格の倍率の期待値 \(\mathrm{E}[S_4/S_0]\) を表す。

青線に注目すると、その x 座標は 0.9604 で、記事冒頭に計算した中央値と完全に一致する。記事冒頭の計算を思い出すと、\(S_0=100\) で \(\mathrm{Med}[S_4]=96.04\) だから \(\mathrm{Med}[S_4/S_0]=0.9604\) であった。そもそも、そうなるように模型の母数を調整したのだから、この一致は必然だ。下の計算式を眺めれば明らかに、0.7 と 1.4 を 2 回ずつ掛け算してるのが分かる。

\(\displaystyle \mathrm{Med}[\frac{S_4}{S_0}] = e^{(\mu – \frac{1}{2}\sigma^2)t} = e^{\frac{1}{2}(\ln 0.7 + \ln 1.4)\cdot 4} = (0.7\cdot1.4)^{2}\)

ここで面白いのは、期待値だ。上の図の赤線の x 座標は (見づらいけれども) 1.2211… と書かれている (計算は下式参照)。これは記事冒頭の計算結果と一致しない。冒頭の計算では、4 回の価格変化を経たあとの価格の期待値を \(S_0=100\) で割ると、値は \(\mathrm{E}[S_4/S_0] = 1.2155\) だった。これはなぜだろうか?

\(\displaystyle \mathrm{E}[\frac{S_4}{S_0}] = e^{(\mu – \frac{1}{2}\sigma^2 + \frac{1}{2}\sigma^2)t} = ((0.7 \cdot 1.4)^{\frac{1}{2}} \cdot 2^{\frac{1}{8}\ln 2})^4 = 1.2211\dots\)

期待値がずれる理由

ずれる理由は、BS 模型が実際よりも上振れを大きく評価したからだ。下図で説明できる。

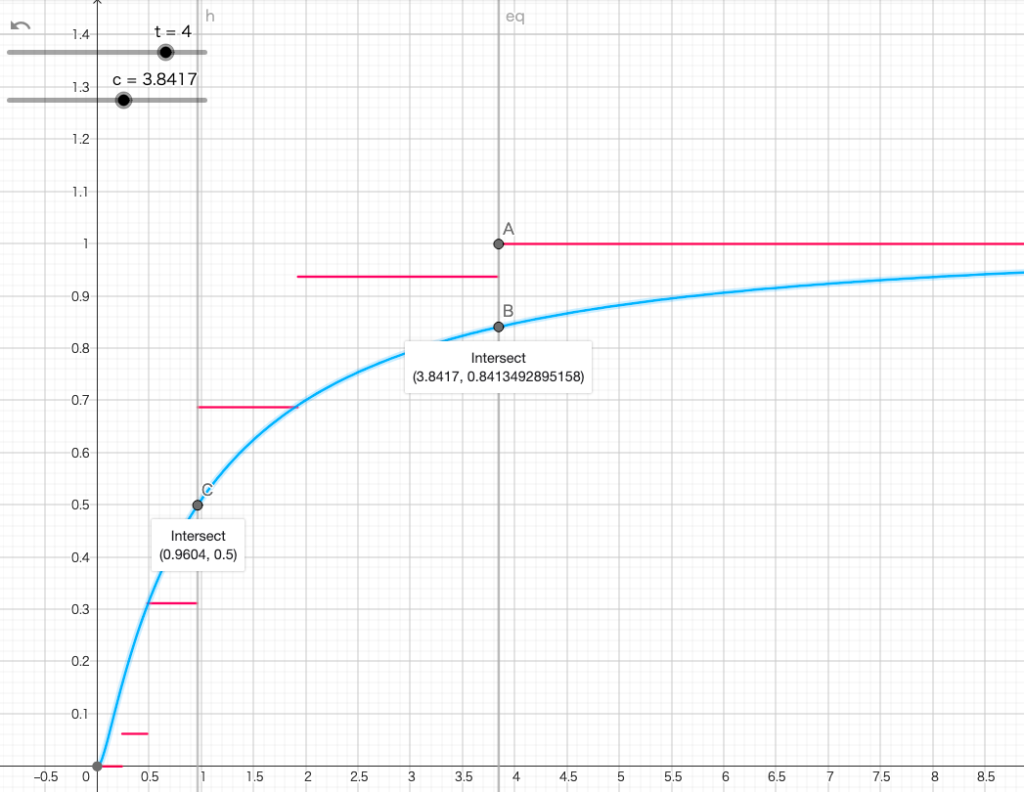

下図は累積分布関数で、横軸に価格の倍率、縦軸に累積確率を取った。赤線は、記事冒頭の枝分かれの計算のように、実際に 4 回の掛け算をして得た結果に関する累積確率の線で、青線が BS 模型が提示する線。時刻は引き続き \(t=4\) を考えている。

赤線では \(x=3.8417\) で累積確率が 1 に到達している一方で、青線はまだ累積確率が 0.841… と、15% 強も残している。ヨソミソ株では、4 回の価格変化を経た時点の価格が当初の 4 倍以上になる確率は 0 なのにも関わらず、BS 模型 (青線) は 15% くらいの確率で 4 倍以上になりうると示している。この上振れの過大評価が、期待値のズレの原因だ。

とはいえ、これは BS 模型が現実の株価の変化を記述する能力が低いことを意味しない。期待値の予測にズレが出るのは、ひとえにヨソミソ株の騰落率が人工的で極端に片寄っているからだ。普通なら、ある株の価格が 1.4 倍になることがあれば、1.5 倍や 1.55 倍になることだって少しの割合でありそうなものだ。しかしヨソミソ株では「そういうのは起きない」と仮定している。この仮定が現実離れしているから、模型の予測がずれるのだ。つまり「価格の倍率の対数が正規分布に従わないから」が理由だ。

BS 模型の母数は中央値で校正されている。だから上の累積分布図でも、中央値の予測は厳密に一致してる。図中の点 C 図の意味は、\(t=4\) で価格の倍率が 0.9604 以下になる確率が 50% だとということ。言い換えれば、倍率 = 0.9604 という事象が、全事象のど真ん中に位置しているということだ。

ここまでで、ヨソミソ株に BS 模型を当てはめる考察は終わり。以下は蛇足。

(蛇足 1) 理論と実践で変数をきちんと区別する

BS 模型を説明する記事は web 上にたくさんある。それらのうち「実際の騰落率から直接計算できる値」と、「BS 模型で天下りに仮定したパラメータ (母数)」をはっきり区別せずに書かれてる記事が多いと感じる。この記事はその曖昧さに、端的な具体例を使って切り込む狙いがあった。

たとえば BS 模型の母数 \(\mu\) や \(\sigma\) を、特に断りもせず安易に観測した騰落率の平均や分散と結び付ける論を見る。しかし、それらが一致するとは (当然ながら) 限らない。実際に、ヨソミソ株に当てはめた BS 模型における \(\mu\) は、騰落率 0.4 と -0.3 の算術平均でも幾何平均でもなく、\(\mu = \frac{1}{2}(\ln 0.7 + \ln 1.4) + \frac{1}{2}(\frac{1}{2}\ln 2)^2 \sim 0.049955\dots\) である。

(蛇足 2) ヨソミソ株の出典

実はヨソミソ株のアイデアは『投資の正解』というブログから得た。このブログはヨソミソ株を使って、\(\mathrm{Med}[S_1/S_0] – 1 \sim -1%\) を推定している。本文で見た通り、ヨソミソ株のような仮想の株価が対象なら中央値は精密に推定できる。にも関わらず計算結果が “大変近い” 止まりの理由は、上の (蛇足 1) に書いた通り。

例えば投資対象 A の […] 4 年間の平均リターン μ = (40% – 30% + 30% – 40%) / 4 = 5%、幾何平均リターンは: (1.4 * 0.7 * 1.4 * 0.7) ^ (1 / 4) = -1%、リスクσ = (35% + 35% + 35% + 35%) / 4 = 35% […] であった。

では「μ − σ2 / 2」を計算すると、5% – 35% ^ 2 / 2 = -1.125% となる。幾何平均リターン -1% とμ − σ2 / 2 = -1.125% が大変近いことがわかるだろう。

【重要公式1】μ-σ^2/2 – 投資の正解 (一部表記を改変)

ついでに言うと、上記の引用内の途中式のミスが気になる。幾何平均リターンの計算は、1 を引く操作を忘れている。リスクの計算は、偏差を自乗する操作と、最後に平方根を取る操作を忘れている。もっとも、計算結果は合っているから論旨に影響しないんだけど…笑。

1件のコメント