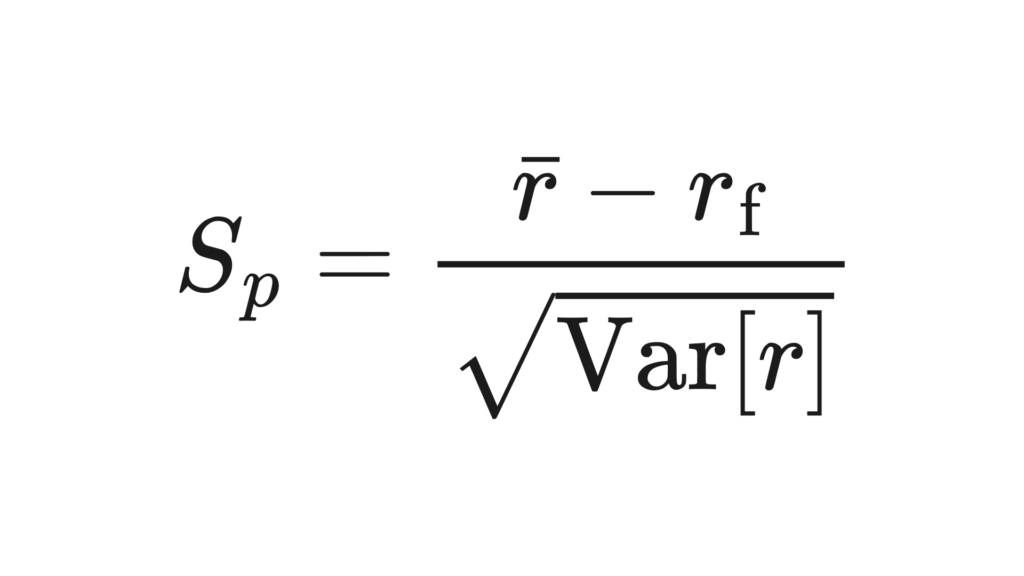

要はシャープレシオって、[平均] ÷ [標準偏差] みたいなもの (ざっくり言うと)

この記事は資産運用にまつわる調べ物の結果をまとめた記事。自分用です。

資産運用の成績指標となるシャープ比率

要するにシャープ比率は「平均 \(\bar{r}\) ÷ 不偏標準偏差 \(\sqrt{\mathrm{Var}[r]}\)」みたいなもの。もちろん無リスク金利が分子に入るから少し違うけど、ざっくりとその理解で大きく外さない。詳しくは省略。

平均と標準偏差を計算する元データは騰落率 (r)。騰落率とは、一定期間が経過したときの価格変動の割合で、ざっくり言うと「(変化後の額 – 変化前の額) ÷ 変化前の額」。

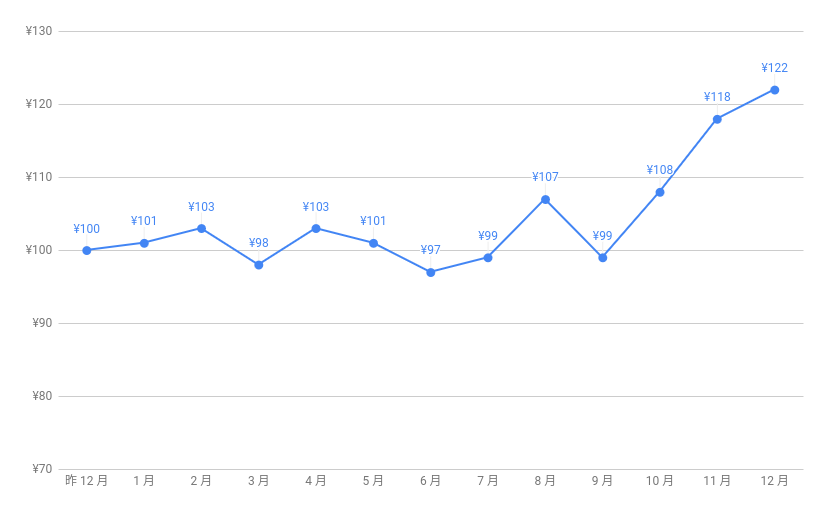

たとえば元手 ¥ 100 の資産が、次のように推移したとしよう。

| 月 | 評価額 | 騰落率 (r) |

|---|---|---|

| 昨 12 月 | ¥100 | – |

| 1 月 | ¥101 | 1.00% |

| 2 月 | ¥103 | 1.98% |

| 3 月 | ¥98 | -4.85% |

| 4 月 | ¥103 | 5.10% |

| 5 月 | ¥101 | -1.94% |

| 6 月 | ¥97 | -3.96% |

| 7 月 | ¥99 | 2.06% |

| 8 月 | ¥107 | 8.08% |

| 9 月 | ¥99 | -7.48% |

| 10 月 | ¥108 | 9.09% |

| 11 月 | ¥118 | 9.26% |

| 12 月 | ¥122 | 3.39% |

この資産の騰落率の算術平均 (*1) \(\bar{r} = 1.81%\)、不偏標準偏差 \(\sqrt{\mathrm{Var}[r]} = 5.56%\) だ (*2)(*3)。無リスク金利 = 0% を仮定すれば、シャープ比率は、1.81 ÷ 5.56 = 0.33 となる。ね、簡単でしょ?

(*1) 平均は、算術平均。幾何平均じゃないよ

ここで使う平均は算術平均です。幾何平均のほうが数学的に (?) 意味がありそうな気がするので、数学が普通に分かるけど金融は素人な人ほど迷うと思う。ブログ『投資の正解』の説明が、端的で分かりやすい。

どんな投資商品でも、「リターン」と書いてあればそれは幾何平均リターンではなく(算術)平均リターンである。

【基礎知識2】理想は幾何平均リターン – 投資の正解

(*2) 騰落率は、正規分布に従いません

BS 模型を仮定すると、騰落率は対数正規分布に従う確率変数だ (BS 模型については後述)。算術平均とか不偏標準偏差とかが登場すると、ボンヤリと正規分布を連想してしまうよね (僕はそう)。しかし BS 模型を前提にする限り、それは正しくない。騰落率は、正規分布しないことに注意しましょう。

(*3) この式は、最尤推定の “近似” です

騰落率の「平均 \(\bar{r}\)」と「不偏標準偏差 \(\sqrt{\mathrm{Var}[r]}\)」は、BS 模型における母数 μ と σ の最尤推定の粗い近似になっている。しかし多くの解説で、この近似は暗黙になされているから理論の理解の邪魔をする (僕はとても悩まされた😓)。後学の人の助けになれば幸い!

\(\mu\) と \(\sigma^2\) の最尤推定は \(\mu = ln(\bar{r} + 1)\)、\(\sigma^2 = ln(\mathrm{Var}[r] + (\bar{r} + 1)^2) – 2ln(\bar{r} + 1)\) と表される。この表式は、BS 模型と理論的にきちんと整合する。詳しくは BS 模型の母数 μ、σ を正しく推定するを参照。

ちなみに、この近似では最尤推定より少し大きめの値が出る。近似ではなく、最尤推定で上の例の μ と σ を計算すると μ = 1.79%、σ = 5.46%、μ / σ = 0.33 となる。近似計算の結果と最尤推定は、有効数字 2 – 3 桁でかなり値が近いので、実用上は近似で十分なことも多いと思う。

ここまでがシャープ比率の話。ここからは、より発展した現代ポートフォリオ理論に基づいた金融の知見について。

ブラックショールズ模型 (BS 模型)

株価の変動は「ブラックショールズ模型」で記述できるそうだ。この理論は、時刻 (t) から微小時間 \(\mathrm{d} t\) 経過したときの株価の変化率 (微小リターン?) \(\displaystyle \frac{\mathrm{d} S_t}{S_t} = \frac{S_{t + \mathrm{d}t} – S_t}{S_t}\) を、次のように模型化する。

\(\displaystyle \frac{\mathrm{d} S_t}{S_t} = \mu \mathrm{d} t + \sigma \mathrm{d} \omega\)

ここで、\(\mu\) をドリフト 、\(\sigma\) をボラティリティと言う。その正体は、この段階では不明。詳しくは BS 模型の母数 μ、σ を正しく推定するを参照のこと。 \(\mathrm{d}\omega\) は微小時間 \(\mathrm{d}t\) におけるブラウン運動の増分で、\(N(0,\mathrm{d}t)\) に従う確率変数。

これを解くと、次のようになるらしい。

\(\displaystyle S_t = S_0 \exp{{ ( \mu – \frac{1}{2} \sigma^2 ) t + \sigma \omega_t } } = S_0 \cdot (e^{\mu – \frac{1}{2}\sigma^2})^t \cdot e^{\sigma \omega_t} \)

ここで \(S_0\) は時刻 \(t=0\) における時価。また \(\omega_t\) は標準ブラウン運動で、次の条件を満たす。

- \(\omega_0 = 0\)

- 定常増分かつ独立増分を持つ (←意味分かってません)

- 各 (t > 0) に対し、\(\omega_t \sim N(0, t)\) (←つまり平均 (0)、分散 (t) となる確率変数)

- 連続

理論と観測を繋げる際の注意点

冒頭にも書いた通り、実際に実現した騰落率の「平均 \(\bar{r}\)」と「不偏標準偏差 \(\sqrt{\mathrm{Var}[r]}\)」は、ブラックショールズ過程の式中のパラメータ μ と σ と理論的に一致しない (最尤推定の、ある種の近似ではある)。詳しくは BS 模型の母数 μ、σ を正しく推定するにまとめたので、興味があればぜひ。

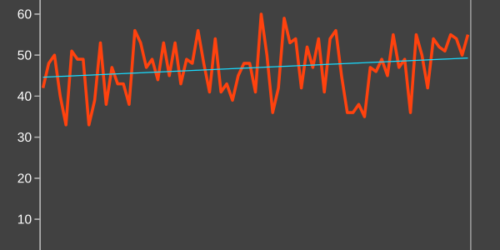

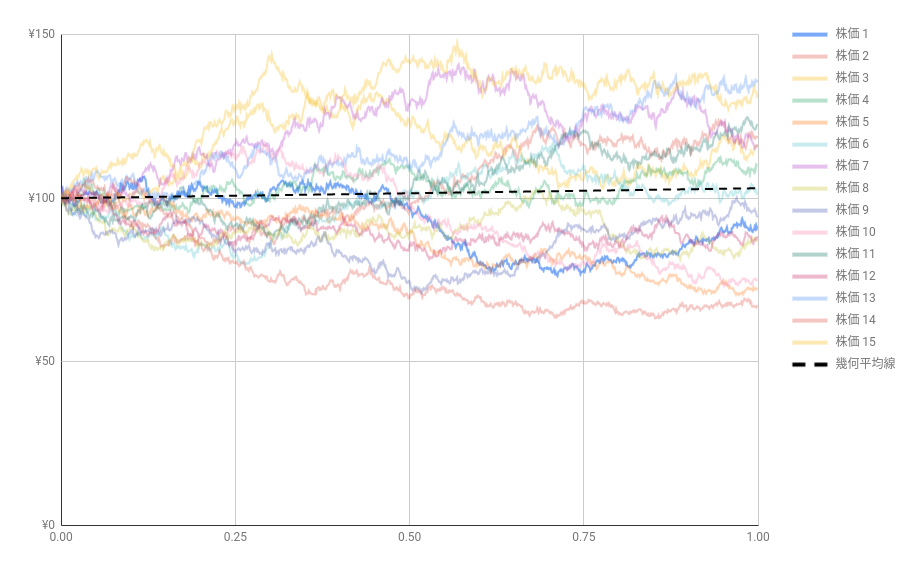

もう一つ。同じ母数から計算した価格の推移が複数ある時、どの結果を使っても同じ母数が推定できるとは限らない (はず)。例えば \(\mu = 0.05, \sigma = 0.2\) として解いた \(S_t\) が 15 本あれば (上の画像)、15 通りの μ と σ が推定されてしまう (はず)。ここには統計の限界があるね。

参考文献

- 1ページで辿りつける投資の正解(ある程度知識がある人向け) – 投資の正解

- ブラックショールズ方程式 まとめ #Python – Qiita

- 特別講義 II c『計算ファイナンスの基礎』\(PDF\)

- 神戸大教授 山本有作 (2009 年当時) による資料。2024 年現在は電通大教授

自分の復習のために、適当に各変数の次元を整理してみよう… [¥] という次元は物理量ではないけど、陽に書くと分かりやすいと思う。

| 変数 | 次元 | 意味 |

|---|---|---|

| \(\mathrm{d} S_t \) | ¥ | 時刻 t における、微小時間 \(\mathrm{d}t \) 経過時の微小増分 |

| \(S_t\) | ¥ | 時刻 t における、資産の時価 |

| \(\mu\) | T -1 | ドリフト |

| \(\mathrm{d} t\) | T | 微小時間 |

| \(\sigma\) | T -1/2 | ボラティリティ |

| \(\mathrm{d} \omega\) | T 1/2 | ブラウン運動 \(N(0, \mathrm{d}t)\) に従う確率変数 |