BS 模型の母数 μ、σ を正しく推定する

理論から始めて、実践に着地するまでの道のりを概観する

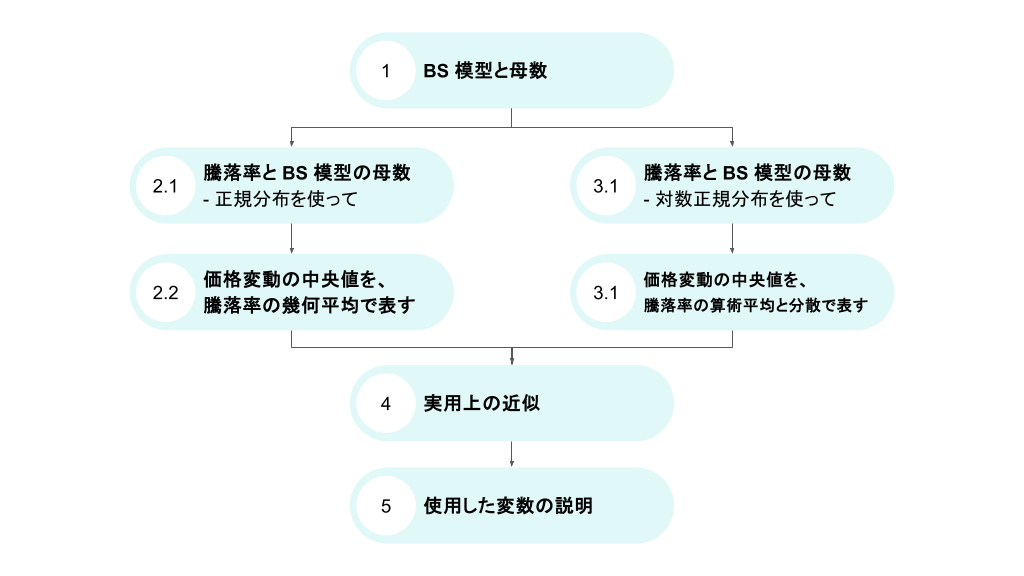

1. BS 模型と母数

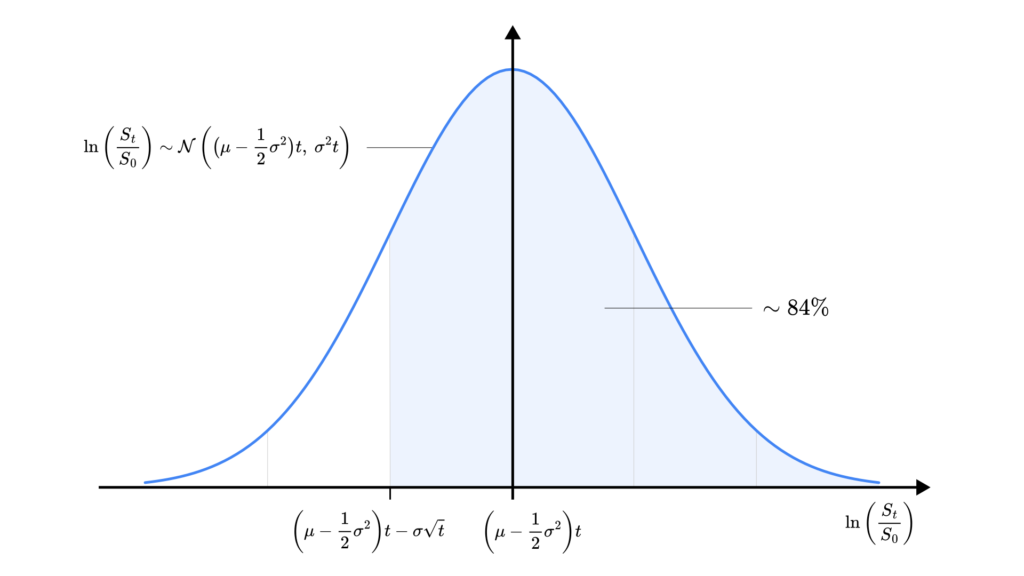

BS 模型は、2 つの母数 \(\mu\)、\(\sigma\) を用いた微分方程式 \(\displaystyle \frac{\mathrm{d}S_t}{S_t} = \mu \mathrm{d}t + \sigma \mathrm{d}W\) で与えられ、その解は \(\displaystyle \ln{\frac{S_t}{S_0}} = (\mu – \frac{1}{2}\sigma^2)t + \sigma W_t\) で表される。ここから次の 2 点を導く。

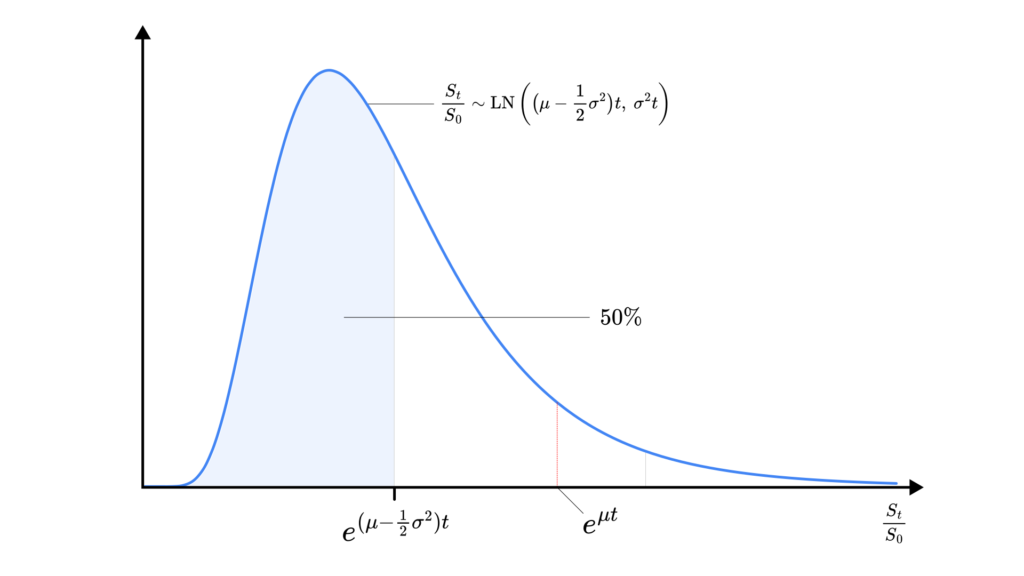

(1) 時刻 \(t=t\) と \(t=0\) の価格の比について \(\displaystyle \frac{S_t}{S_0} \sim \mathrm{LN}((\mu -\frac{1}{2}\sigma^2)t, \sigma^2t)\) が成り立つ。すなわち \(\displaystyle \frac{S_t}{S_0}\) の中央値は \(\displaystyle \mathrm{Med}[\frac{S_t}{S_0}] = e^{(\mu -\frac{1}{2}\sigma^2)t}\) である。

[📝 補足] 一般の対数正規分布 \(\mathrm{LN}(a, b^2)\) について、中央値は \(e^a\) と書ける。

(2) 時刻 \(t=t\) と \(t=t-1\) の価格の比の対数について \(\displaystyle \ln{\frac{S_t}{S_{t-1}}} \sim \mathcal{N}(\mu -\frac{1}{2}\sigma^2, \sigma^2)\) が成り立つ。

2.1. 騰落率と BS 模型の母数 – 正規分布を使って

時刻 \(t=n\) (\(n \in \mathbb{N}\)) における \(\displaystyle r_n = \frac{S_n}{S_{n-1}} – 1\) を騰落率と呼ぶ。\(\displaystyle \ln(r_n + 1) \sim \mathcal{N}(\mu -\frac{1}{2}\sigma^2, \sigma^2)\) である。

\(\ln(r_n + 1)\) の不偏分散 \(\mathrm{Var}[\ln(r + 1)]\) を使って、 BS 模型の母数 \(\sigma^2\) を \(\sigma^2 = \mathrm{Var}[\ln(r + 1)]\) と推定できる。

同様に、\(\ln(r_n +1)\) の平均 \(\displaystyle \frac{1}{n}\sum \ln(r_k + 1)\) を使って、 BS 模型の母数 \(\mu\) を \(\displaystyle \mu = \frac{1}{n}\sum \ln(r_k + 1) + \frac{1}{2}\mathrm{Var}[\ln(r + 1)]\) と推定できる。

2.2. 価格変動の中央値を、騰落率の幾何平均で表す

直前の議論から \(\displaystyle \mu – \frac{1}{2}\sigma^2 = \frac{1}{n}\sum \ln(r_k + 1) = \ln(\prod(r_k + 1)^{\frac{1}{n}})\) が分かる。

したがって \(\displaystyle \mathrm{Med}[\frac{S_t}{S_0}] = e^{(\mu -\frac{1}{2}\sigma^2)t} = (\prod(r_k + 1)^{\frac{1}{n}})^t\) が成り立つ。

| 母数 | 推定 |

|---|---|

| \(\mu\) | \(\displaystyle\frac{1}{n}\sum \ln(r_k + 1) + \frac{1}{2}\mathrm{Var}[\ln(r + 1)]\) |

| \(\sigma^2\) | \(\mathrm{Var}[\ln(r + 1)]\) |

| \(\displaystyle \mu – \frac{1}{2}\sigma^2\) | \(\displaystyle \ln(\prod(r_k + 1)^{\frac{1}{n}})\) |

これは、\(\displaystyle\frac{S_t}{S_0}\) の中央値が、実際の観測から得られた騰落率 \(r_n\) の幾何平均 (*) の \(t\) 乗に沿って推移するように、理論模型の母数が調整されたことを意味する。

(*) 厳密に言うと、この値は騰落率の幾何平均より 1 だけ大きい。騰落率の幾何平均は \(\displaystyle \prod(r_k + 1)^{\frac{1}{n}} – 1\) で定義される。

3.1. 騰落率と BS 模型の母数 – 対数正規分布を使って

次に、\(\displaystyle \frac{S_t}{S_{t-1}} = r_n + 1\) が対数正規分布に従うことを使って母数を推定する。

\(\displaystyle LN(\mu – \frac{1}{2}\sigma^2, \sigma^2 )\) の平均は \(e^{\mu}\) である。\(r_n + 1\) の平均 \(\displaystyle \bar{r} + 1\) を使って、BS 模型の母数 \(\mu\) を \(\mu = \ln(\bar{r} + 1)\) と推定できる。

\(\displaystyle LN(\mu – \frac{1}{2}\sigma^2, \sigma^2 )\) の分散は \(e^{2\mu}(e^{\sigma^2} – 1)\) である。\(r_n + 1\) の不偏分散 \(\mathrm{Var}[r]\) を使って、BS 模型の母数 \(\sigma^2\) を \(\sigma^2 = \ln(\mathrm{Var}[r] +(\bar{r} + 1)^2) -2 \ln(\bar{r} + 1)\) と推定できる。

[📝 補足] 一般の対数正規分布 \(\mathrm{LN}(a, b^2)\) について、平均値 (期待値) は \(e^{a – \frac{1}{2}\sigma^2}\)、 分散は \(e^{2a + b^2}(e^{b^2} – 1)\) と書ける。

3.2. 価格変動の中央値を、騰落率の算術平均と分散で表す

直前の議論から \(\displaystyle \mu – \frac{1}{2}\sigma^2 = 2\ln(\bar{r} + 1) – \frac{1}{2}\ln(\mathrm{Var}[r] + (\bar{r} + 1)^2)\) が分かる。

したがって \(\displaystyle \mathrm{Med}[\frac{S_t}{S_0}] = e^{(\mu -\frac{1}{2}\sigma^2)t} = (\frac{(\bar{r} + 1)^2}{\sqrt{\mathrm{Var}[r] + (\bar{r} + 1)^2}})^t\) が成り立つ。

| 母数 | 推定 |

|---|---|

| \(\mu\) | \(\ln(\bar{r} + 1) \) |

| \(\sigma^2\) | \(\ln(\mathrm{Var}[r] +(\bar{r} + 1)^2) -2 \ln(\bar{r} + 1)\) |

| \(\displaystyle \mu – \frac{1}{2}\sigma^2\) | \(\displaystyle – \frac{1}{2}\ln(\mathrm{Var}[r] + (\bar{r} + 1)^2) + 2\ln(\bar{r} + 1)\) |

\(\displaystyle \mathrm{Med}[\frac{S_t}{S_0}] = (\frac{(\bar{r} + 1)^2}{\sqrt{\mathrm{Var}[r] + (\bar{r} + 1)^2}})^t\) は、観測に合うよう母数を調整した模型における価格変動の中央値 \(\displaystyle \mathrm{Med}[\frac{S_t}{S_0}]\) を、騰落率 \(r_n\) の算術平均 \(\bar{r}\) と不偏分散 \(\mathrm{Var}[r]\) のみを用いて表示している。

4. 実用上の近似

ここまでの考察では、近似を用いていなかった。

\(|x| \ll 1\) のとき \(\ln(x + 1) \sim x\) であるから、対数正規分布を基準にした議論で推定した母数を次のように近似できる。

| 母数 | 推定 | 近似 |

|---|---|---|

| \(\mu\) | \(\ln(\bar{r} + 1) \) | \(\bar{r}\) |

| \(\sigma^2\) | \(\ln(\mathrm{Var}[r] +(\bar{r} + 1)^2) -2 \ln(\bar{r} + 1)\) | \(\displaystyle \frac{\mathrm{Var}[r]}{(\bar{r} + 1)^2}\) |

| \(\displaystyle \mu – \frac{1}{2}\sigma^2\) | \(\displaystyle – \frac{1}{2}\ln(\mathrm{Var}[r] + (\bar{r} + 1)^2) + 2\ln(\bar{r} + 1)\) | \(\displaystyle\bar{r} – \frac{1}{2}\frac{\mathrm{Var}[r]}{(\bar{r} + 1)^2}\) |

5. 使用した変数の説明

| 変数 | 意味 |

|---|---|

| \(t\) | 時刻 |

| \(\mathrm{d}t\) | 微小時間 |

| \(S_t\) | 時刻 \(t=t\) における価格 |

| \(\mathrm{d}S_t\) | \(S_{t + \mathrm{d}t} – S_t\) : 時刻 \(t=t\) から微小時間 \(\mathrm{d}t\) 経過したときの価格の増分 |

| \(\mu\) | ドリフト (BS 模型の母数の 1 つ) |

| \(\sigma\) | ボラティリティ (BS 模型の母数の 1 つ) |

| \(\mathrm{d}W\) | 正規分布 \(\mathcal{N}(0, \mathrm{d}t)\) に従う確率変数 : 微小時間 \(\mathrm{d}t\) におけるウィーナー過程の増分 |

| \(W_t\) | 正規分布 \(\mathcal{N}(0, t)\) に従う確率変数 : 時刻 \(t=t\) におけるウィーナー過程の増分 |

[# よく分かってないこと🤔]

(1) \(\mu\) と \(\sigma\) を推定する式は、記事前半で正規分布から導いたものと、後半で対数正規分布から導いたものとで異なる。なぜ?これは標本の偏りの影響の出方が、正規分布と対数正規分布で少し違うことに起因するかな?

(2) 正規分布から導いた \(\mu\) と \(\sigma\) の推定式から、近似式を導いてみた (下表)。これらは対数正規分布から導いた推定から得る近似 (記事 第 4 節) より精度が悪い。なぜ?これは近似を適用したあとでさらに統計操作を行うから、そこで誤差が嵩むとか?それとも近似式が間違ってる?

| 母数 | 推定 | 近似 |

|---|---|---|

| \(\mu\) | \(\displaystyle\frac{1}{n}\sum \ln(r_k + 1) + \frac{1}{2}\mathrm{Var}[\ln(r + 1)]\) | \(\displaystyle \bar{r} + \frac{1}{2}\mathrm{Var}[r]\) |

| \(\sigma^2\) | \(\mathrm{Var}[\ln(r + 1)]\) | \( \mathrm{Var}[r]\) |

| \(\displaystyle \mu – \frac{1}{2}\sigma^2\) | \(\displaystyle \ln(\prod(r_k + 1)^{\frac{1}{n}})\) | \(\bar{r}\) |

4件のフィードバック