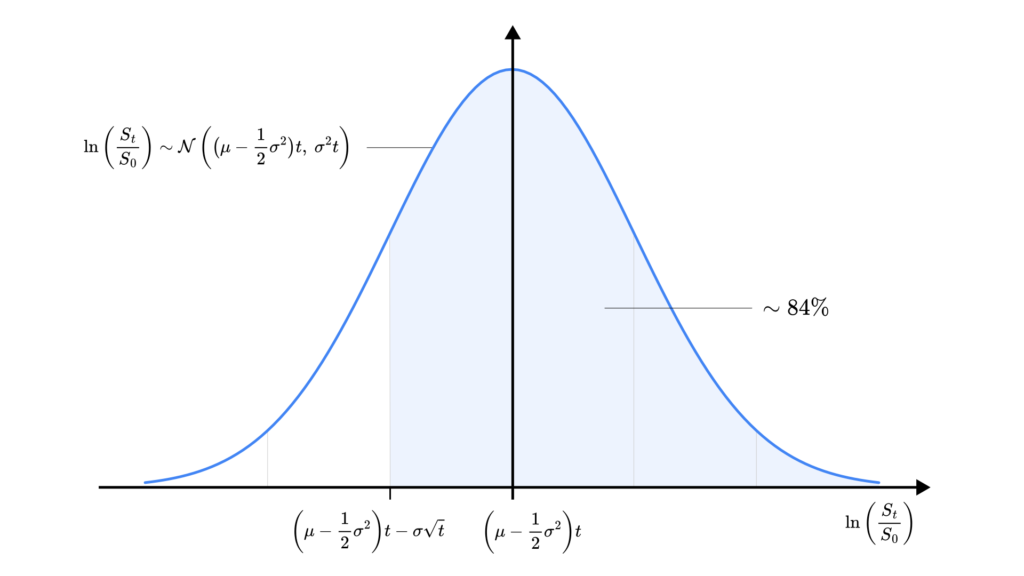

約 84% の確率で元本割れしない投資期間

長期保有で元本を守ろう

\(\displaystyle \ln{\frac{S_t}{S_0}} \sim \mathcal{N}((\mu – \frac{1}{2}\sigma^2)t, \sigma \sqrt{t})\) から、約 84% の確率で元本割れしない投資期間が分かる。\(\displaystyle \ln{\frac{S_t}{S_0}} = (\mu-\frac{1}{2}\sigma^2)t-\sigma\sqrt{t} > 0\) なら \(S_t > S_0\) だから、これを解いて時刻 \(\displaystyle t > (\frac{\sigma}{\mu – \frac{1}{2}\sigma^2})^2\) 以降なら元本割れしない確率が約 84% になる。

元本割れしない投資期間という考え方は『なぜ短期投資はギャンブルと言われるのか?〜幾何ブラウン運動に基づく数理的説明〜』を参考にしました。Thanks!

騰落率の算術平均 \(\bar{r}\) と不偏分散 \(\mathrm{Var}[r]\) を使って

騰落率 \(r_n\) の実績値から、その実績に対応する BS 模型の母数 \(\mu\) と \(\sigma^2\) を算出できる。詳しい説明は別記事 BS 模型の母数 μ、σ を正しく推定するに譲り、ここではその結論 \(\mu = \ln(\bar{r} + 1)\) と \(\displaystyle \sigma^2 = \ln(\mathrm{Var}[r] + (\bar{r} + 1)^2) – 2 \ln(\bar{r} + 1)\) を使う。すると元本割れしない確率が約 84% の投資期間は次のように書き換えられる。

\(\displaystyle t > \frac{4(2 \ln(\bar{r}+1) – \ln(\mathrm{Var}[r] + (\bar{r} + 1)^2))}{(4 \ln(\bar{r}+1) – \ln(\mathrm{Var}[r] + (\bar{r} + 1)^2))^2} = \frac{4(2a-b)}{(4a-b)^2}\)

ここで \(a = \ln(\bar{r}+1)\)、\(b = \ln(\mathrm{Var}[r] + (\bar{r} + 1)^2)\) と置いた。騰落率の不偏分散 \(\mathrm{Var}[r] = 0\) のとき \(b=2a\) となり、「約 84% の確率で元本割れしない投資期間」が最小値 0 になる。そんな資産がもしあれば、買った瞬間から元本割れしない確率が 84% 以上あるということだ。

元本割れの確率が時間とともに下がる条件

同じように、元本割れの確率がどんどん下がるような条件も計算できる。価格の倍率の中央値は時間に比例するから、その比例係数が正ならどんどん価値の中央値が上がり、元本割れの確率は下がる。すなわち、\(\displaystyle \mu – \frac{1}{2}\sigma^2 > 0 \) がその条件だ。

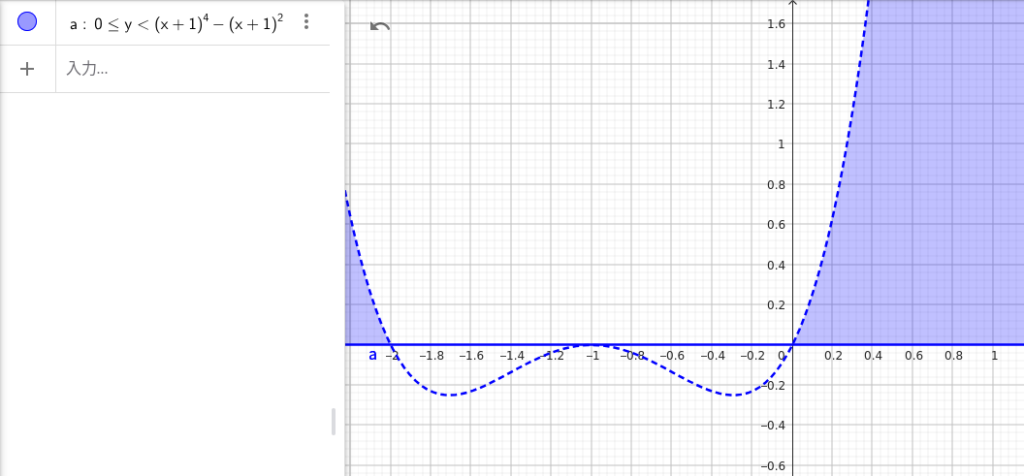

騰落率の算術平均 \(\bar{r}\) と不偏分散 \(\mathrm{Var}[r]\) を使って書くと \(\mathrm{Var}[r] < (\bar{r} + 1)^4 – (\bar{r} + 1)^2\) と書ける。つまり、騰落率の不偏分散が十分に小さければ、いずれは元本以上の価格に成長すると期待できる。\(\mu = \ln(\bar{r}+1)\) から当然 \(\bar{r} \leq -1\) では定義されないけど、まぁ騰落率の平均 \(\bar{r}=-100\%\) って時刻 \(t=1\) で価格が 0 円になりそうな騰落率で、まぁ納得だ。

少し検算してみよう。実際に \(\mathrm{Var}[r] = (\bar{r} + 1)^4 – (\bar{r} + 1)^2\) を代入すると、先程の \(t \to \infty\) となる。また適当な正の値 \(\Delta > 0\) を使って \(\mathrm{Var}[r] = (\bar{r} + 1)^4 – (\bar{r} + 1)^2 – \Delta > (\bar{r} + 1)^4 – (\bar{r} + 1)^2\) のとき、\(\displaystyle \mu – \frac{1}{2}\sigma^2 = -\frac{1}{2}\ln(1 – \frac{\Delta}{(\bar{r} + 1)^4}) > 0\) となる。計算の元々の仮定に戻って来れた。

[おまけ] 微小時間の振る舞いと変数の定義

微小時間に関する確率変数は観測できないため、観測から得られる式は (おそらく) 存在しない。つまり、\(\displaystyle \frac{\mathrm{d}S_t}{S_t} \sim \mathcal{N}(\mu, \sigma^2 \mathrm{d}t)\) は正しい式だけど、平均が \(\mu\) に収束する何かや、分散が \(\sigma^2\) に収束する何かを直接観測できると考えるのは間違いだと思う。

| 確率変数 \(S_t\) で表示 | 確率変数 \(r_n\) で表示 | 分布 | 平均 | 分散 |

|---|---|---|---|---|

| \(\displaystyle \frac{\mathrm{d}S_t}{S_t}\) | – | \(\mathcal{N}(\mu, \sigma^2 \mathrm{d}t)\) | \(\mu\) | \(\sigma^2 \mathrm{d}t\) |

しかしこの記事はその間違いを犯しているように見える。微小変動の平均 \(\mathrm{d}S_t/S_t\) と、単位時間あたりの変動 \(S_t/S_{t-1} – 1\) の平均が、ともに \(\mu\) (記事の文字体系に従うなら \(\bar{\mu}\)) に一致すると書いてる。正しくは、これらは一般に異なる値を取る。この記事からは「約 84% の確率で元本割れしない投資期間」のアイデアを教わってすごく感謝してるけど、この説明は残念ながら間違ってると言いたい。

模型と観測を「推定によって」丁寧に橋渡しするのが正しいのだと、前回の記事に書いた。その記事に書いた通り「観測したリターンの平均で近似的に推定する」なら、まぁあり得るんだけども。いずれにしても「模型の \(\mu\) を、観測値の平均で定義する」は間違いだ。