🤖 ロボアド Theo が、Bitcoin 投資より効率的な理由

⚖️ 良い資産に投資できているか?

資産運用では、適正なリスクを取ってリターンを得ることが大事だ。例えば銀行預金のように、リスクを取らなければ額面が減ることはほぼ無いけど、実質的には損をすることになる。一方、過大なリスクを取れば、元本を割る大損の恐れもある。適正なリスクを取り、効果的に資産を増やしたい。

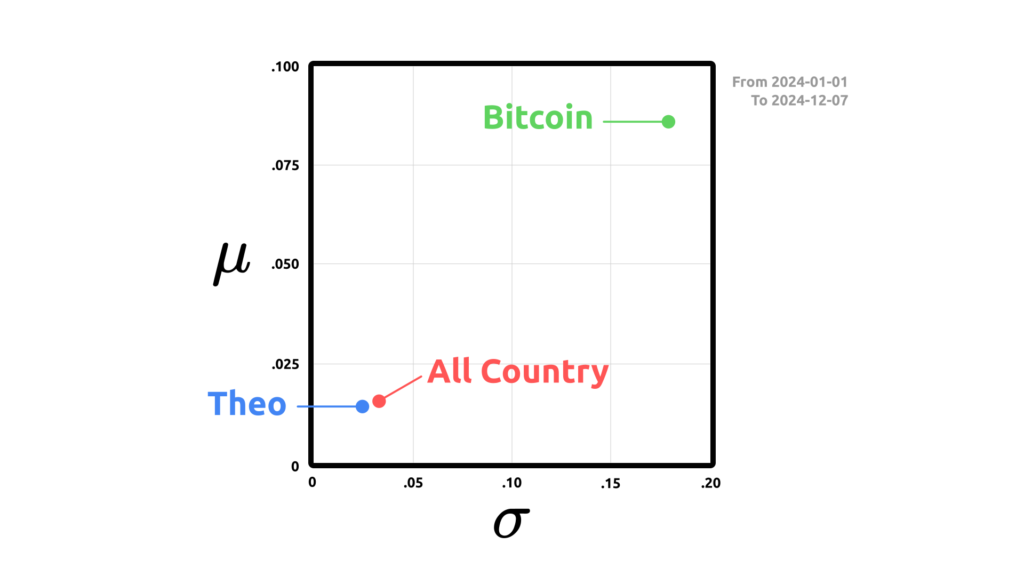

Theo、eMAXIS Slim 全世界株式 (オルカン)、Bitcoin の 3 種の資産について、2024 年における投資効率の実績をざっと計算してみた。大まかに説明すると、\(\mu\) は資産価格の期待値を計算するのに使う数で、\(\sigma\) は資産価格の変動の幅を表す数。詳しくは後の節で。

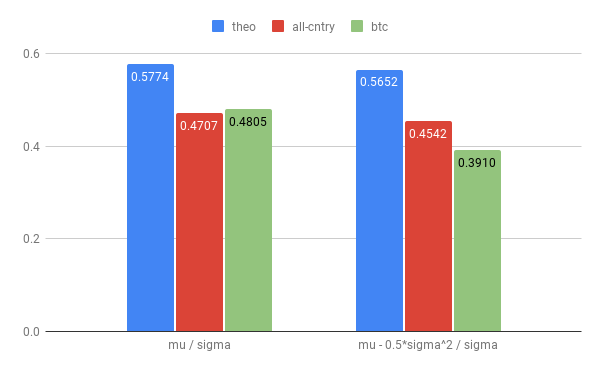

| 資産 | \(\mu\) | \(\sigma\) | \(\mu/\sigma\) | \((\mu – \frac{1}{2}\sigma^2)/\sigma\) |

|---|---|---|---|---|

| Theo | 0.0141 | 0.0245 | 0.5774 | 0.5652 |

| オルカン | 0.0155 | 0.0329 | 0.4707 | 0.4542 |

| Bitcoin | 0.0860 | 0.1790 | 0.4805 | 0.3910 |

Theo は 2 つの代表的な指標 \(\mu/\sigma\)、\((\mu – \frac{1}{2}\sigma^2)/\sigma\) の両方で、オルカンや Bitcoin よりも高い数値を記録した。これは Theo が他に比べてより効率的な投資対象であったことを意味する。それぞれの意味を少し詳しく見てみよう。

🏦 期待値なら \(\mu/\sigma\)、中央値なら \((\mu – \frac{1}{2}\sigma^2)/\sigma\)

将来の資産価格の期待値を重視する場合、\(\mu/\sigma\) が大きいほどよい。この指標で Theo が 3 つの中で最も好成績だった。Bitcoin がオルカンをわずかに上回ってるのを見ると、期待値がギャンブラーのための指標だということを確認できる。\(\mu/\sigma\) はシャープレシオに似てるけど、無リスク金利を考慮していないなどの違いがある。

将来の資産価格の中央値を重視する場合、\((\mu – \frac{1}{2}\sigma^2)/\sigma\) が大きいほどよい。この指標でも Theo の 1 位は揺るがない。資産価格の変動の幅を表す \(\sigma\) が小さいことが、その勝因だね。一方で、オルカンと Bitcoin の順位が入れ替わる。やはり中央値は堅実な運用者のための指標なのだと確認できるね。

中央値は、価格変動のランダムさを考慮しても 50% の確率で実現する値であり、堅実な指標と言って良いと思う。その反対に、期待値は、その名前とは裏腹に実現確率が 50% より低い。詳しくは [BS 模型] “期待値” が実現する確率はどれほど?に書いたので、興味があればぜひ👍️

他に、投資にレバレッジを掛けるかどうかでも、重視する指標が変わるらしい。けど僕は金融工学におけるレバレッジの扱いを理解してないので、これ以上は特に言うことはありません…😵

✏️ (mu) と (sigma) の計算方法

資産価格の変動を BS 模型で表せると仮定しよう。すると毎月の騰落率を使って、様々な資産の \(\mu\) と \(\sigma\) を統計的に推定できる。2024 年の対象期間の実際の騰落率の推移はこんな感じ。

| 月 | Theo | オルカン | BTC |

|---|---|---|---|

| 2024/01 | – | – | – |

| 2024/02 | 3.26% | 1.76% | -2.47% |

| 2024/03 | 3.94% | 3.98% | 44.96% |

| 2024/04 | 3.19% | 1.58% | 11.63% |

| 2024/05 | 1.02% | 2.07% | -16.43% |

| 2024/06 | 2.70% | 5.70% | 16.23% |

| 2024/07 | 2.82% | -5.33% | -7.17% |

| 2024/08 | -4.57% | -1.79% | 3.99% |

| 2024/09 | -0.59% | 1.51% | -12.29% |

| 2024/10 | 0.47% | 6.73% | 6.13% |

| 2024/11 | 3.17% | -0.17% | 14.21% |

| 2024/12 | 0.27% | 1.14% | 40.01% |

\(\mu\) と \(\sigma\) は、次のように計算した。ここで各月の騰落率の算術平均を \(\bar{r}\)、不偏分散を \(\mathrm{Var}[r]\) と書いた。計算式の導出は BS 模型の母数 μ、σ を正しく推定するを見てください🙏

- \(\mu = ln(\bar{r} + 1)\)

- \(\sigma^2 = ln(\mathrm{Var}[r] + (\bar{r} + 1)^2) – 2 ln(\bar{r} + 1)\)

細かいことを気にしないなら、\(\mu \sim \bar{r}\)、\(\sigma \sim \sqrt{\mathrm{Var}[r]}\) で近似してもまあ良いと思う。Bitcoin の \(\sigma\) のように、値が 0 から離れるほど近似の精度が悪い傾向があることには注意しよう。ちなみに \(\displaystyle \sigma \sim \frac{\sqrt{\mathrm{Var}[r]}}{\bar{r} + 1}\) だと、もう少し精度良く近似できるよ。

| 資産 | \(\mu\) | \(\bar{r}\) | \(\sigma\) | \(\sqrt{\mathrm{Var}[r]}\) | \(\displaystyle \frac{\sqrt{\mathrm{Var}[r]}}{\bar{r} + 1}\) |

|---|---|---|---|---|---|

| Theo | 0.0141 | 0.0142 | 0.0245 | 0.0249 | 0.0245 |

| オルカン | 0.0155 | 0.0156 | 0.0329 | 0.0334 | 0.0329 |

| Bitcoin | 0.0860 | 0.0898 | 0.1790 | 0.1966 | 0.1804 |

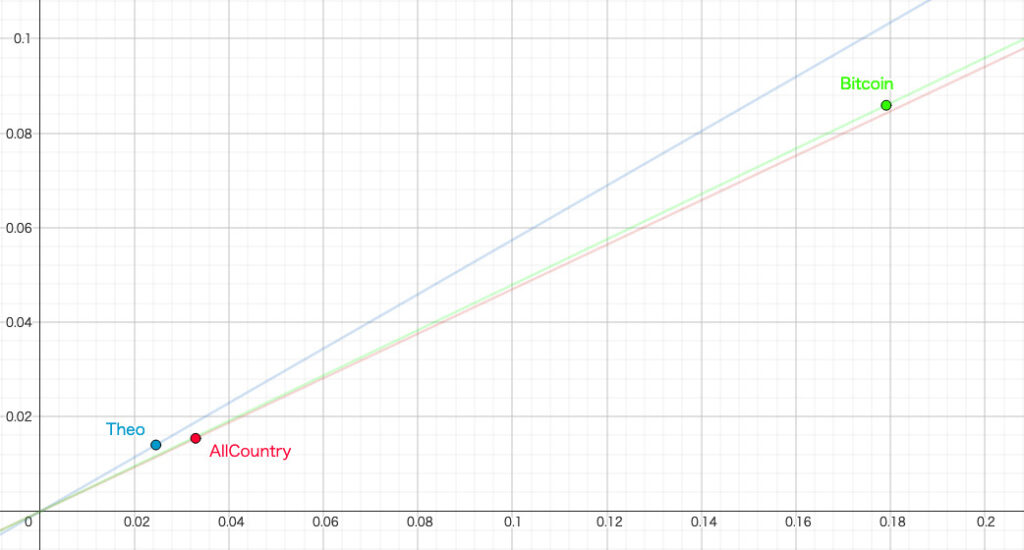

🤔 ところで、もしかして…?

Theo と Bitcoin を適当に組み合わせると、Theo と同じ \(\sigma\) で Theo より大きな \(\mu\) を実現するポートフォリオを作れる?下の σ-μ 散布図を見ると、そう思えてくる…

ここから下は僕個人の資産運用の話。本論 (Theo は Bitcoin より効率的な投資対象だという話) とは、あまり関係ないです。

💰 2024 年の運用益は +16.2%

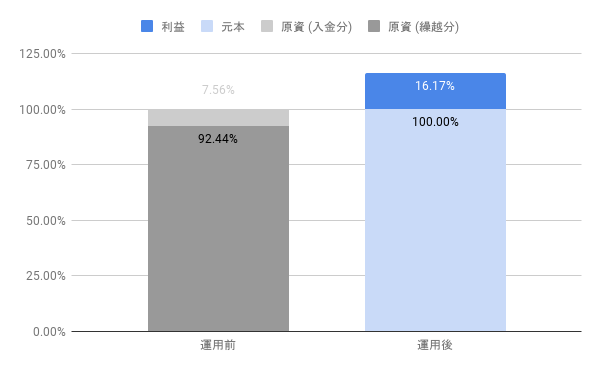

2024 年の 1 年間の資産運用で +16.2% の運用益を得られた。原資の内訳は、92% が去年からの繰り越し、残りの 8% が今年新たに追加した運用資金。対象期間は記事前半と同じ、2024 年の 1 月 1 日から 12 月 7 日。

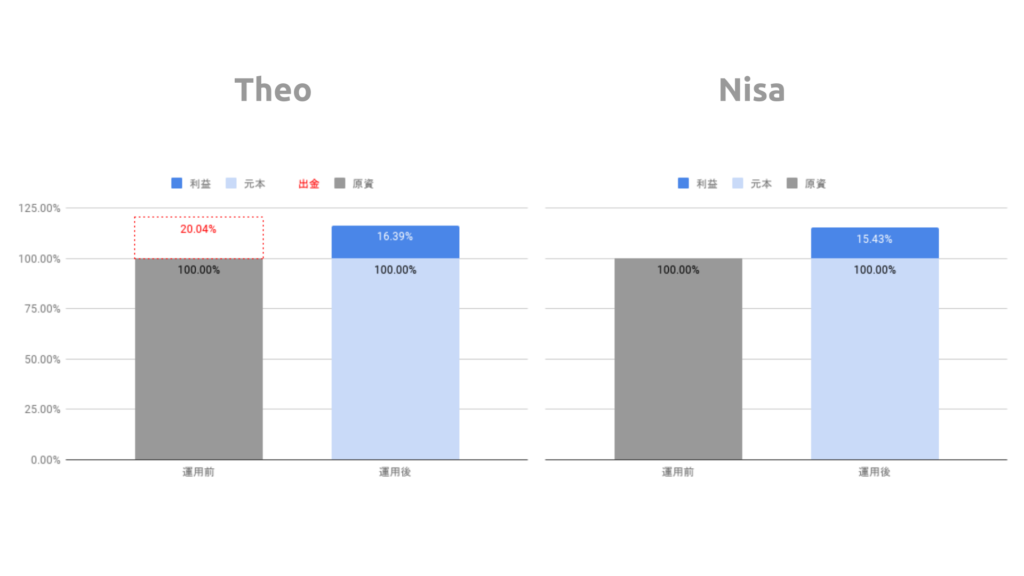

投資対象は 2018 年から利用してる Theo と、新 Nisa 枠で買った eMAXIS Slim 全世界株式の 2 銘柄 (?) のみ。Theo も全世界株式も複数銘柄のポートフォリオで構成されるけど、僕は興味が無いので特に中身は気にしてない 😊

それぞれの成績は、Theo が +16.4%、全世界株式が +15.4% でとても良好。2024 年は Theo への入金より出金のほうが大きかったので、その正味の変動を下図の Theo に「出金」として載せた。年初時点で Theo 口座には 120% の資産があって、出金と利回りで差し引き 116% に着地した感じ。

ちなみに Bitcoin は持ってません。記事前半で Bitcoin に言及したのは、単に僕の投資戦略が Bitcoin 投資よりマシかどうかを調べたかっただけ😅 というのも、この記事を書く前に BTC > $89k で史上最高値を更新 (2024-11-12) のニュースを見かけたので。

[余談] Monex で騰落率の計算が面倒だった

Monex で購入した個別資産の騰落率の確認方法がよく分からない。たぶん [My Page] > [Monex Labs] > [View (口座全体)] > [投資信託] の画面がそれだと思うけど、これを見てもすぐに騰落率が分かるわけではない。見れるのは日付、評価額、評価額前月比、評価損益の 4 項目だ。

だいたい次の手順で計算できる。

- 各月 (n) に対し、\([入金総額]_n = [評価額]_n – [評価損益]_n\) を計算する。これは、その月までに入金した総額を表す

- 各月 (n) に対し、\([入金額]_n = [入金総額]_n – [入金総額]_{n-1}\) を計算する。これは、その月に入金した額を表す

- 各月 (n) に対し、\([月初価格]_n = [評価額]_{n-1} + [入金額]_n\) を計算する。これを、その月の月初に口座に入っていた額と見なす

- 各月 (n) に対し、\([騰落率]_n = [評価額]_n / [月初価格]_n – 1\) を計算する。これを、その月の騰落率と見なす

上記の 3 以降で「見なす」と濁して書いたのは、入金が月の初日とは限らないから。入金が毎月 1 日なら 30 日分の複利が効くし、毎月 15 日なら 15 日分の複利が効く。これを正確に扱うのは面倒なので、割り切って月初の 1 日に入金されたものと見なしたのでした。

2件のフィードバック