5分で理解する “のれんの減損” -『MBAより簡単で英語より大切な決算を読む習慣』

基本的には満足してない.でもためにはなった.

まずは良かった点

タイトルが良いよね.「MBAより簡単」「英語より大切」.この比較について何か具体的な説明が本文中にあるわけじゃないけど,要するに「決算を読もうとすることはローコストでハイリターンですよ」って意味だよね.その趣旨そのものはとても良く伝わる本だったと思う.

著者の方は楽天の元執行役員で,現在はSearchMan (シリコンバレーのスタートアップ企業) 共同創業者.経営者として自社の決算資料を作成する場面が多かったり,他社の決算資料に目を通して競合分析をしていた経験に基づいて,これらの知識をnoteで公開するに至ったんだね.羨ましい経歴だ,とても上手にステップアップしてる感じ.

第1章:決算が読めるようになると何が変わるのか? 第2章:ECビジネスの決算 第3章:FinTechビジネスの決算 第4章:広告ビジネスの決算 第5章:個人課金ビジネスの決算 第6章:携帯キャリアの決算 第7章:企業買収(M&A)と決算 終章:決算を読む習慣をつける方法

この本の内容は上記のとおりだけど,僕がこの本を読んでもっともためになったなと感じたのは第7章の「企業買収 (M&A) と決算」という箇所.この箇所の「のれん」の概念について理解できたのが最大の収穫だった.

『のれん』を僕なりにまとめ直す

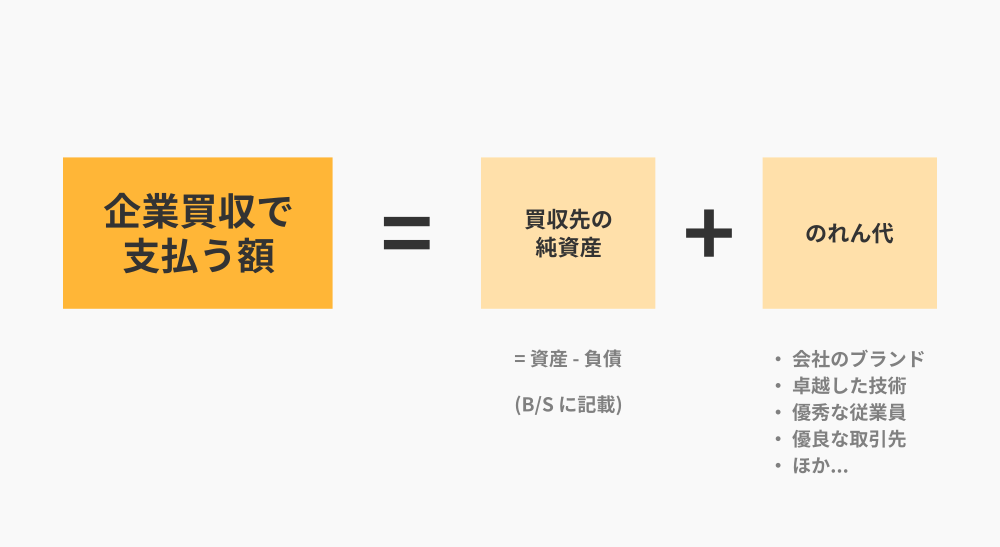

買い物の「支払い額」は,いつも「原価」+「付加価値」だ.100円の買い物は,売り手がいくらかの原価のものに,付加価値を合わせて100円で販売しているのである.それに対して買い手が100円を払う.企業買収も原則は同じ.

簿価 (B/Sに記載された資産と負債の合計額) が10億円の企業を買収するのに,10億円しか払わないということはごくごくまれだ.それは買収先企業の「原価」でしかない.それに追加して,B/Sには記載されていない「会社のブランド」「卓越した技術」「優秀な従業員」「優良な取引先」などの「付加価値」も一緒に買い取れるわけだから,それに対する対価を含めて払う必要がある.

その追加分を「のれん代」と呼ぶ.英語では「プレミアム」と言われることもあるのかな?凄く単純に言って,「買収先の企業の原価 (=簿価) に追加して,いくらの無形の付加価値 (=のれん代) を認めるか?」という比喩で理解できるような気がする (この比喩がどれだけ正確なのかは分からないけど笑).

こうして買収された企業は,買収した企業の資産 (より詳しく言えば無形固定資産) になる.そして,日本の会計の規則上,固定資産は減価償却されることになっている.減価償却とはWikipediaの説明を引用すればこんな感じ (中略は僕による).

減価償却とは …… 固定資産の取得に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

収益を獲得するために貢献した資産について …… 取得原価を収益の獲得のために利用した期間にわたって費用配分するのが企業会計上望ましいと考えられる。

一方 …… 無形固定資産についても、減価償却を行うことがある。

【出典】 減価償却 – Wikipedia

「のれん代を減価償却する」とは言わず,通常は「減損会計」と呼ぶそうだ.とは言え理解は概ね同じで構わないようで,減損会計とはつまり買収先企業のプレミアム (「会社のブランド」「卓越した技術」「優秀な従業員」「優良な取引先」といった無形固定資産) を獲得するための費用を,それを利用した期間にわたって費用配分しましょう,ということ (実は減損会計の計算方法は日本の法律と国際会計基準では異なるそうで,そのへんはややこしみたい).

本に出ていたケーススタディ

この本の内容は著者のnoteの記事の焼き直しである.本に記載の内容のほとんどは,実はオンラインで無償で読める.この本に出ていたのれん代の減価償却に関するケーススタディはこんな感じ.

大企業

売上: 100億円

営業利益: 10億円

時価総額: 500億円スタートアップ

売上: 10億円

営業利益: 1億円

簿価: 10億円ここではこの「スタートアップ」を100億円の現金で買収する例を考えてみましょう。

【出典】 今さら聞けない「のれん代」「減損」って何?|決算が読めるようになるノート

この大企業がスタートアップを買収すると,単純計算では営業利益は11億円 (=大企業の利益10億円 + スタートアップの利益1億円) になる.

しかし実際には「のれん代の減損」をしないといけないのである.買収時のスタートアップの簿価は10億円で,大企業はそのスタートアップを100億円で買収したのだから,のれん代として90億円が大企業のB/Sに計上されているはずである.これを仮に10年間にわたって均等に減損するとすれば,毎年の減損は9億円になるから,会計上の営業利益は2億円 (=実際の営業利益11億円 – 減損額9億円) となる.

スタートアップを買収したことによって,大企業の年間の営業利益は,会計上,10億円から2億円に減るのである!これは大変直感的ではないが,会計処理とはこのようになっているのだから仕方ない.これを知ることができただけでも十分に読む価値のある本だった.

不満点

さて,上記は僕がこの本を読んで得た知識であって,読んで良かったと思えるポイント.これだけでも十分に勉強になったからそれなりに満足ではあるんだけど.でも企業買収に関わるのれん代の減損の話は,この本のほんの一部でしか無いわけで.僕としてはこの本の殆どの部分が退屈な内容に感じた.

ECビジネスの決算,FinTechビジネスの決算,広告ビジネスの決算,個人課金ビジネスの決算,携帯キャリアの決算,これらはどれも大変興味深い内容を含んでる.でも退屈な箇所が多すぎる.ケーススタディが多すぎる.もっとエッセンスを抽出して簡潔に分かりやすく書くこともできたのではないかな.ケーススタディは具体的すぎて,却って分かりにくいこともある.

企業買収の決算の章では,もっと退屈でしょうがない箇所がある.企業買収の実況生中継という節.これ誰が楽しいんだろう…著者の怠慢に見えるんだけど…違うかな.だってProxy Statementの翻訳しただけじゃないのこれ.文字数に対して情報量というか学びが極端に少ない箇所に感じた.

結論としては大変もったいない本だった気がする.凄く面白くて知的好奇心を刺激する箇所もあるけど,それが1000000倍に希釈されて書かれてる印象を受けた.もっと濃くてインテンスな体験を読者に与える書き方もできたはず.「のれん代の減損」ということについてはたいへん大きな学びを得られたので満足してるけど,他の殆どの箇所はもう少し情報密度を高めて欲しかったなあという感想かなあ.