最適なリスク資産の割合を導く、シンプルかつ強力な「110 の法則」とは?

リスク資産の割合 = 110 – 年齢

最適なリスク資産の割合は「110 – 年齢」で計算できる。例えば 30 歳ならリスク資産 80%、安全資産 20% の組み合わせが適するし、70 歳ならリスク資産 40%、安全資産 60% の組み合わせが適する、と言った具合だ。

これは「110 の法則」として知られる資産運用の経験則。大元の出典は米 Vanguard 社の創業者 John Bogle 氏による 1999 年の著書『Common Sense on Mutual Funds』で、同書ではリスク資産の割合を「100 – 年齢」としていたそうだ。「110 – 年齢」は言わばその改訂版で、近年の人々の長寿化を反映してリスク資産割合を 10% 増やしたもの。

なお、リスク資産とは、株や投資信託、不動産といった価格変動が大きく高いリターンが期待できる資産を指す。対して、残りの比率を占める安全資産とは、現金/預金、短期国債、MMF など、価格変動が小さく必要な時にすぐに現金化できる流動性の高い資産を指す。

110 の法則、強みと弱み (?)

110 の法則の強みは、何よりも明快だというところ。なんと変数は「年齢」だけという手軽さだ。この軽量なフレームワークなら、誰でもサッと 1 秒で結論を出せる。資産運用に悩む親しい人への簡易なヒントとしても効果的だよね。

他にも資産運用のルールは色々あるけれど、考える変数が多くて煩雑だ。例えばゴールベースアプローチ (参考) は、まず人生設計して、次に目標金額を決め、それから運用方針を検討し…と言った感じ。将来を計画し切ってるなら有効かもしれないけど、結論を得るまでの労力は 110 の法則の何倍も重い。

110 の法則の弱みとして、よくある批判に「リスク許容度は年齢だけで決まらない」があるらしい。しかし僕はこれは的外れだと思う。こうした枠組みは基準を提供するものであって、準拠すべき正解などではない。意図と意志があるなら「110 – 年齢」から外れたリスク資産割合を選ぶのは自由だし、こうした指摘は「110 の法則」の本質を捉えてないね。

実践!110 の法則

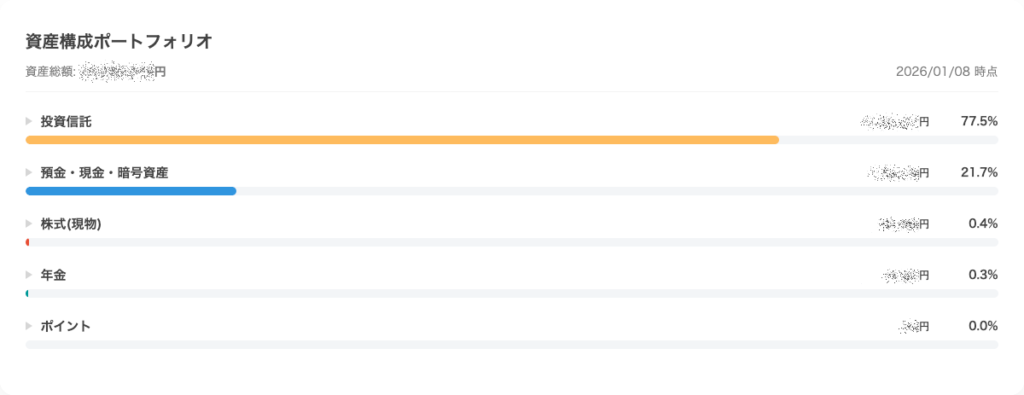

というわけで、この強力な 110 の法則を僕も実践してみた。最終的にリスク資産の割合は、35 歳の僕にほぼ適正と思われる約 78 % に落ち着いた (以前はもっと多かった)。下の画像は、マネーフォワード Me の [資産内訳] のスクショ (Firefox アドオン MF Portfolio Ranking を使用)。

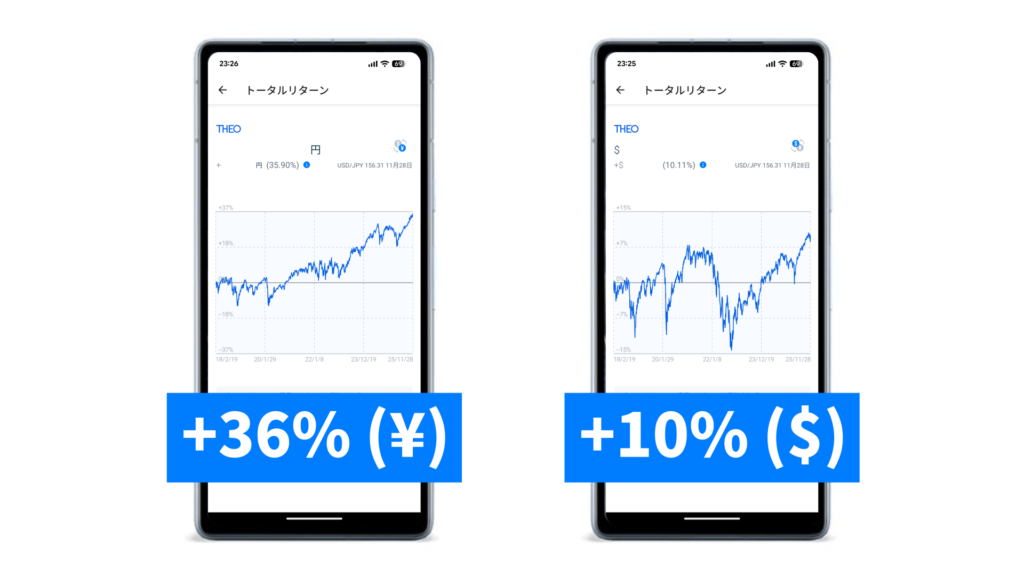

きっかけは、2018 年から運用していた Theo からの全額出金。運用成績の伸び悩みが理由の 1 つで、7 年間の運用で最終着地は +36% (JPY ベース) だった。比較として適当じゃないけど、S&P 500 なら 1 年以内で +30% とか行けるもんね… 。

代わりに新しく WealthNavi を始めてみた。WealthNavi の運用成績が Theo を超えることを期待したいところ。関係ないけど、WealthNavi は冒頭に登場した Vanguard 社の投信にも投資するらしいね。Vanguard 社のこと全然知らなかったけど、急に親近感が湧いてきた笑。

(🐍蛇足) 自分のためのメモ

110 の法則 (当初は 100 の法則だったけど) の提唱者が John Bogle だと知ったのは、ある Reddit の投稿だった。ほか Investopedia や Morningstar でも、彼が最初の提唱者だと書かれてる。

さらに余談で、年齢と資産額だけで最適な株式と債券の保有割合を導く方法も見つけたからメモしておく。ただこれは「資産が 1 億円以上ある方は、…」のように圧倒的に富裕層向けの話になっていて、かなり僕はお呼びじゃない感じもする笑。